El Régimen Especial de los Bienes Usados (REBU) es uno de los sistemas de IVA más desconocidos y, al mismo tiempo, más mal aplicados en España. Muchas empresas que revenden coches usados, obras de arte, antigüedades o artículos de segunda mano creen que lo están aplicando correctamente… hasta que llega una revisión fiscal.

La diferencia entre hacerlo bien o mal no suele estar en conocer la ley, sino en cómo se gestiona contablemente. Y aquí es donde un software de contabilidad preparado para REBU marca la diferencia.

En este artículo explicamos, de forma clara y profesional, qué es el REBU, cómo funciona el cálculo del IVA, cómo debe emitirse una factura REBU y, sobre todo, cómo contabilizar correctamente estas operaciones en un ERP como Odoo.

ÍNDICE DE CONTENIDOS

- Qué es el REBU y por qué existe

- A quién aplica el régimen especial de bienes usados

- Cómo funciona el cálculo del IVA en el REBU

- Calculadora REBU

- Cómo debe emitirse una factura REBU

- Cómo contabilizar correctamente una factura REBU

- REBU y software de contabilidad: el problema real

- Cómo gestiona Odoo el régimen especial de bienes usados

Qué es el REBU y por qué existe

El REBU está regulado en la Ley 37/1992 del IVA y nace con un objetivo muy concreto: evitar la doble imposición en la reventa de bienes usados.

Cuando un particular vende un bien (por ejemplo, un coche) a un profesional, esa operación no lleva IVA deducible. Si el revendedor aplicara el régimen general al revenderlo, estaría repercutiendo IVA sobre el total del precio, generando una doble carga fiscal. Para evitarlo, el REBU permite tributar únicamente por el margen de beneficio.

Es decir, el IVA no se calcula sobre el precio total de venta, sino sobre la diferencia entre el precio de compra y el precio de venta.

Este régimen es voluntario y solo puede aplicarse por empresarios o autónomos que actúen en nombre propio y cuya actividad habitual sea la reventa de bienes usados, objetos de arte, antigüedades o de colección.

A quién aplica realmente el régimen especial de bienes usados

El REBU no es exclusivo de los concesionarios de vehículos de ocasión, aunque es uno de los sectores donde más se utiliza. También es habitual en galerías de arte, tiendas de antigüedades, comercios especializados en segunda mano o empresas dedicadas a la compraventa de artículos de colección.

El elemento clave es que el bien haya sido previamente utilizado por otra persona y que el vendedor actúe como revendedor profesional. No se aplica a bienes transformados, ni a metales preciosos como oro de inversión, ni a materiales industriales.

Además, el régimen solo puede aplicarse cuando el bien se adquiere sin IVA deducible. Si la compra incluye IVA soportado deducible, la operación deberá tributar por el régimen general.

Cómo funciona el cálculo del IVA en el REBU

El núcleo técnico del REBU está en la determinación de la base imponible. En el régimen general, el IVA se calcula sobre el total de la contraprestación. En el REBU, la base imponible es el margen de beneficio, excluido el IVA.

El proceso es el siguiente:

Primero se calcula el margen de beneficio como la diferencia entre el precio de venta y el precio de compra, ambos con IVA incluido. Posteriormente se determina la base imponible aplicando la fórmula legal, dividiendo el margen por el coeficiente correspondiente al tipo impositivo aplicable.

El resultado es una base imponible inferior a la que existiría en régimen general, lo que reduce el IVA a ingresar. Sin embargo, el empresario pierde el derecho a deducir el IVA soportado en la compra de ese bien concreto.

Desde el punto de vista fiscal, esto exige un control riguroso de cada operación. Y aquí es donde muchos sistemas contables tradicionales empiezan a fallar.

Cómo debe emitirse una factura REBU

Uno de los errores más habituales es emitir la factura como si fuera una operación en régimen general.

Una factura REBU no puede desglosar el IVA repercutido. El impuesto está incluido en el precio total, pero no aparece separado. Además, debe incluir una mención expresa al régimen especial de bienes usados.

Este detalle es crítico. Si el IVA aparece desglosado en la factura, la operación deja de cumplir los requisitos formales del régimen especial y puede ser cuestionada por la Administración Tributaria.

En operaciones intracomunitarias también deben incluirse referencias específicas a la normativa europea aplicable.

Por tanto, no se trata solo de hacer un cálculo correcto, sino de configurar correctamente el sistema de facturación.

Cómo contabilizar correctamente una factura REBU

Desde el punto de vista contable, el REBU obliga a trabajar de forma diferente al régimen general.

En primer lugar, no existe IVA soportado deducible en la compra del bien objeto de reventa. En segundo lugar, el IVA repercutido se calcula únicamente sobre el margen y debe registrarse correctamente en el asiento contable.

Además, la normativa exige llevar libros registro específicos cuando se aplica el cálculo operación por operación, diferenciando claramente las operaciones acogidas al régimen especial.

Si estos registros no están automatizados, el control manual se vuelve complejo y propenso a errores. En empresas con volumen alto de operaciones, el riesgo se multiplica.

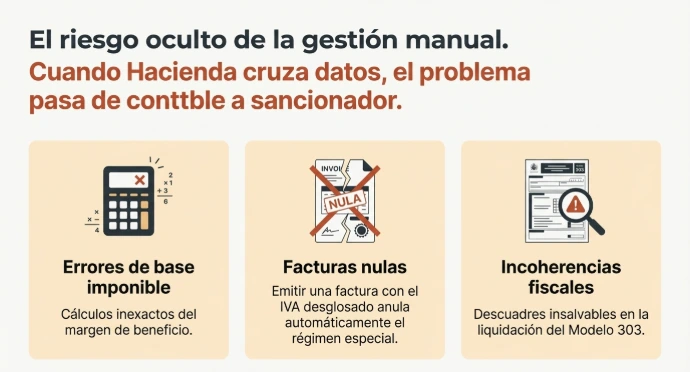

REBU y software de contabilidad: el problema real

La mayoría de programas de contabilidad estándar no están diseñados para trabajar correctamente el REBU.

Obligan a realizar cálculos externos, utilizar hojas de Excel auxiliares o introducir asientos manuales para ajustar márgenes.

Esto genera tres riesgos claros:

Primero, errores en el cálculo de la base imponible.

Segundo, incoherencias entre facturación y contabilidad.

Tercero, problemas en la liquidación del modelo 303.

Cuando Hacienda revisa operaciones REBU, analiza precisamente la coherencia entre compras, márgenes y liquidaciones de IVA. Sin trazabilidad automática, justificar los cálculos puede convertirse en un problema.

Cómo gestiona Odoo el régimen especial de bienes usados

Un ERP como Odoo, bien configurado, permite aplicar el REBU de forma controlada y coherente con la normativa. Es posible definir impuestos sobre el margen, adaptar la facturación para que no desglose el IVA y automatizar los asientos contables conforme al régimen especial.

Además, el sistema puede separar correctamente operaciones REBU y régimen general, lo que facilita la liquidación del modelo 303 y el seguimiento real del margen por operación.

Ahora bien, la diferencia no está solo en el software, sino en cómo se parametriza. En regímenes como el REBU, una mala configuración puede generar errores fiscales relevantes. Por eso, es fundamental contar con una asesoría fiscal y contable en Odoo que garantice que la estructura contable y tributaria esté correctamente definida desde el inicio.

Conclusión: REBU bien gestionado es ventaja competitiva

Aplicar correctamente el REBU no solo evita sanciones. También optimiza la carga fiscal y mejora el control interno de rentabilidad por operación.

La diferencia entre un negocio que “factura REBU” y uno que lo gestiona profesionalmente está en el sistema que utiliza. Un software de contabilidad preparado para el régimen especial, como Odoo correctamente implementado, permite automatizar cálculos, garantizar cumplimiento normativo y reducir riesgos fiscales.

El REBU no admite improvisaciones. Y en un entorno cada vez más digitalizado y supervisado, la precisión contable es parte esencial de la estrategia empresarial.

Si tu empresa trabaja con el régimen especial de bienes usados y necesitas garantizar que el cálculo del margen y la liquidación del IVA estén correctamente automatizados en Odoo...

Javier Ruiz Salinas

Autor

Javier Ruiz Salinas es Consultor certificado de Odoo, con más de 12 años de experiencia liderando implantaciones ERP, optimización de procesos y automatización en empresas de distintos sectores. Cuenta con un perfil híbrido funcional, financiero y técnico (contabilidad, gestión y sistemas), actuando como nexo entre negocio y tecnología para diseñar soluciones sólidas, escalables y alineadas con objetivos estratégicos.